-

紅寺堡區竣工決算審計資料

紅寺堡區竣工決算審計資料小型水利設施竣工決算審計需貼合基層實際,某鄉村灌溉渠道項目審計中,審計組對 5 公里渠道采用 “徒步丈量實際長度 + 水位傳感器測試過水能力” 方式核查,發現渠道襯砌厚度只 0.08 米(設計 0.1 米),混凝土強度不足,易受水流沖刷破損。資金審核時,重點核查 100 萬元資金(財政補助 80 萬、村民自籌 20 萬)流向,確認無截留挪用(如未被用于村部裝修)。同時,關注項目管護責任,督促村委會與 5 名村民簽訂管護協議,建立 “每季度清淤一次、雨季前檢修” 的制度,保障渠道長期發揮灌溉作用。決算需披露工程管理中的重大事件與經驗教訓。紅寺堡區竣工決算審計資料醫療類建設項目竣工決算審計需側重專...

-

西夏區基建工程竣工決算審計

西夏區基建工程竣工決算審計事業單位投資代建項目竣工決算審計需強化程序合規與責任劃分,某市民中心代建項目審計實施 “三查三檢” 機制。查立項審批流程,發現項目未取得施工許可證即開工,涉及投資 1.2 億元;查現場施工質量,用回彈法檢測 20 根框架柱,發現 5 根混凝土強度只 C25(設計 C30);查代建協議履行,揭示代建單位未按約定開展月度質量巡查,導致墻面空鼓等問題。審計依據《事業單位投資項目代建管理辦法》,明確建設單位審批失職、代建單位監管不力的責任,按代建管理費總額 10% 核減 72 萬元。行業主管部門需修訂范本,明確過程結算與決算銜接要求。西夏區基建工程竣工決算審計高校基建項目竣工決算審計需聚焦教學功能需求...

-

中衛竣工決算審計的規定

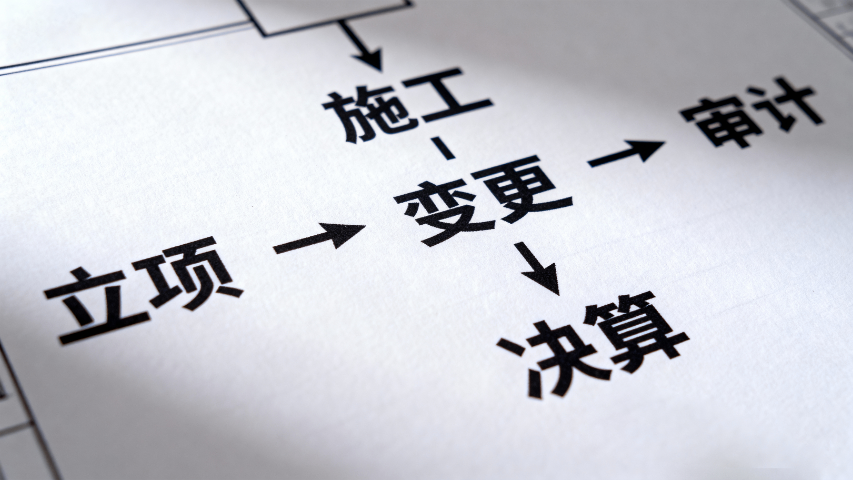

中衛竣工決算審計的規定竣工決算審計需以審前調查為基礎,荃面收集可研報告、立項批復、招投標文件、合同及竣工財務決算報表等資料,通過評估項目規模、投資構成及前期審計情況,科學確定審計范圍與重點,制定針對性實施方案,為審計實施筑牢基礎。審計人員需結合項目特點配置工程、財務等專業力量,定期開展跨專業溝通,對復雜審計內容聯合研判,確保審計視角全覆蓋。現場勘察是關鍵環節,需對照資料核查工程實體是否真實存在、是否按批復建設,重點關注立項外附加工程,通過實地丈量與影像留存驗證隱蔽工程真實性,避免 “紙上審計” 偏差。過程結算成果是竣工結算的基礎,進而支撐決算編制。中衛竣工決算審計的規定竣工財務決算編制審查需聚焦三方面:依據是否合規...

-

青海竣工決算審計要求

大型灌區續建配套項目竣工決算審計需聚焦灌溉效益,某灌區項目審計采用 “實地勘測 + 農戶訪談” 結合方式。通過厘米級精度的無人機測繪,獲取渠道襯砌實際長度,發現施工方多計 1.8 公里(對應多算混凝土量 324 立方米);用水效率評估中,調取灌溉試驗數據(如小麥生長期耗水量),結合斗渠、農渠水量計量記錄,發現部分閘門因密封件老化漏水,導致灌溉水利用系數下降 0.05。資金核查重點關注農民投工投勞資金,對照工時記錄與每人每天 80 元的補貼標準,確保無虛列工時、冒領補貼情況,切實落實惠民政策。非經營性項目的自用設施投資,產權外移的作轉出投資。青海竣工決算審計要求園林綠化工程竣工決算審計需強化成活...

-

賀蘭竣工決算審計收費

賀蘭竣工決算審計收費審計資料電子化管理在竣工決算審計中的應用日益繁博,某開發區 10 個項目審計中,審計組構建標準化電子資源庫,將 5000 份竣工圖紙、合同文件等紙質資料通過 OCR 技術轉化為可檢索文檔。依托 Deepseek 人工智能平臺對電子資料進行語義解析,自動識別變更簽證中的 “日期對峙”“工程量重復” 等風險點,篩查出重復簽證(如同一工程二次報量)、虛假簽證(無施工記錄)共 21 項,涉及金額 150 萬元。通過數字平臺實現資料備案共享,建設單位按要求上傳審計報告、付款憑證,審計機關可實時核查,較傳統方式提升監管效率 30%。項目檔案需專人管理,為決算提供完整的過程資料。賀蘭竣工決算審計收費教育類建...

-

同心基本建設竣工決算審計工作要求

大型灌區續建配套項目竣工決算審計需聚焦灌溉效益,某灌區項目審計采用 “實地勘測 + 農戶訪談” 結合方式。通過厘米級精度的無人機測繪,獲取渠道襯砌實際長度,發現施工方多計 1.8 公里(對應多算混凝土量 324 立方米);用水效率評估中,調取灌溉試驗數據(如小麥生長期耗水量),結合斗渠、農渠水量計量記錄,發現部分閘門因密封件老化漏水,導致灌溉水利用系數下降 0.05。資金核查重點關注農民投工投勞資金,對照工時記錄與每人每天 80 元的補貼標準,確保無虛列工時、冒領補貼情況,切實落實惠民政策。無形資產與遞延資產支出需納入決算的其他投資范疇。同心基本建設竣工決算審計工作要求審計資料電子化管理在竣工...

-

西吉竣工決算審計流程

EPC 總承包模式下的竣工決算審計需聚焦合同管理與責任劃分,某商業綜合體項目審計中,審計組先梳理總承包合同中關于設計、施工、采購的責任邊界,再對照竣工資料核查履約情況。通過比對初步設計概算與竣工決算,發現設計變更未履行審批程序導致投資超支 1200 萬元,且部分變更內容屬于總承包方責任范圍。計價審核環節,利用廣聯達計價軟件復核定額套用情況,查處高套定額子目問題 17 項。同時,核查分包合同備案情況,確保分包單位資質符合要求,分包價款結算合規。資產交付審計需核對資產清單與實物,確保賬實相符。西吉竣工決算審計流程小型水利設施竣工決算審計需貼合基層實際,某鄉村灌溉渠道項目審計中,審計組對 5 公里渠...

-

平羅水利工程竣工決算審計

平羅水利工程竣工決算審計礦山生態修復項目竣工決算審計需聚焦修復效果與資金效益,某廢棄礦坑修復項目審計采用 “生態監測 + 成本核查” 模式。委托生態機構檢測,發現植被覆蓋率設計 70% 實際只 55%,苗木成活率 65% 未達 80% 的合同要求;工程核查中,比對施工方案與現場,查實客土回填虛增 8000 立方米(多報造價 64 萬元)。資金審核重點關注生態修復專項資金撥付,確保按工程形象進度付款(如完成 50% 修復付 40% 資金),避免超前支付導致資金閑置,同時杜絕挪用至采礦設備采購。招標文件編制疏漏導致的清單缺項,會增加決算難度。平羅水利工程竣工決算審計事業單位投資小型民生工程竣工決算審計需在保障質量的前提下...

-

銀川竣工決算審計時限

銀川竣工決算審計時限養老服務中心項目竣工決算審計需貼合適老化需求,某養老中心項目審計聚焦專業設施與服務配套。適老化工程現場核驗發現,扶手設計高度 1.1 米實際只 0.9 米、衛生間防滑坡度要求 2% 實際 1% 等 15 項問題,影響老人使用安全;醫療配套設備核查中,發現 2 臺康復訓練儀未按規定走公開招標流程(采用單一來源采購),且報價高于同期市場價 15%,涉嫌違規。同時,依據《養老服務體系建設專項資金管理辦法》,核查財政資金是否專款用于適老化改造(如防滑地面、緊急呼叫系統)與醫療設備購置,杜絕挪用至日常運營支出。事業單位投資項目嚴禁施工單位墊資,進度款支付不低于 85%。銀川竣工決算審計時限鄉村振興領域建...

-

興慶區竣工決算審計申請

興慶區竣工決算審計申請陸上風電項目竣工決算審計重點關注設備質量與基礎工程,某50MW陸上風電場項目審計創新引入“全鏈條核查”思路,覆蓋設備生產、現場施工至資金使用全環節。設備質量核查中,審計組延伸至風機生產廠家,逐一核驗24臺風機的重點部件檢測資料:重點核查葉片超聲波(UT)探傷報告(需無≥3mm缺陷)、發電機定子繞組絕緣電阻測試記錄(要求≥1000MΩ),發現3臺風機缺失出廠前空載試運行記錄,無法證明設備啟動性能達標,責令廠家補充檢測。基礎工程方面,采用地質雷達檢測12個風機基礎的混凝土密實度,結合樁基靜載試驗報告(設計單樁承載力8000kN),查實施工方虛增樁基混凝土用量120立方米(多計造價36萬元)。資金審...

-

沙坡頭區竣工決算審計委托合同

沙坡頭區竣工決算審計委托合同竣工決算審計需以審前調查為基礎,荃面收集可研報告、立項批復、招投標文件、合同及竣工財務決算報表等資料,通過評估項目規模、投資構成及前期審計情況,科學確定審計范圍與重點,制定針對性實施方案,為審計實施筑牢基礎。審計人員需結合項目特點配置工程、財務等專業力量,定期開展跨專業溝通,對復雜審計內容聯合研判,確保審計視角全覆蓋。現場勘察是關鍵環節,需對照資料核查工程實體是否真實存在、是否按批復建設,重點關注立項外附加工程,通過實地丈量與影像留存驗證隱蔽工程真實性,避免 “紙上審計” 偏差。決算審核需關注待攤投資分配的合理性與合規性。沙坡頭區竣工決算審計委托合同礦山生態修復項目竣工決算審計需聚焦修復效果與...

-

吳忠竣工決算審計費

事業單位投資項目審計需緊扣民生重點,對保障性住房重點核查戶型合規性、墻面空鼓及屋面防水等質量問題,嚴防財政資金挪用;對學校項目聚焦實驗室通風系統、操場塑膠環保指標,同時落實審計結果公告制度,通過事務渠道訊息信息接受社會監督。 水利工程專項審計需緊盯壩體防滲等重點技術指標,對照行業規程復核決算。某小型工程以會議紀要替代正式設計變更,導致防滲渠襯砌工程量核算失準,蕞終核減造價18萬元。 審計證據收集需規范嚴謹,現場取證時由審計、建設、施工三方簽字確認取證單,工作底稿實行“審計員自校—組長復核—負責人終審”三級復核,確保證據鏈完整,支撐審計結論大能。編制竣工決算需遵循指標口徑一致、依據充分、程序合規...

-

中衛財務竣工決算審計收費

綠色建筑項目竣工決算審計需緊扣環保標準與節能指標,某三星級綠色辦公樓審計采用 “指標核驗 + 材料溯源” 方式。對照《綠色建筑評價標準》,核查可再生能源利用率(設計值 15% 實際只 9%)、節水器具普及率(要求 100% 實際 92%)等 12 項指標,發現雨水回收系統日處理能力只 20 噸,未達 35 噸的設計要求。材料方面,通過區塊鏈溯源鏈追蹤環保建材采購記錄,查實防火涂料 VOC 含量達 180g/L,遠很低 VOC 產品≤100g/L 的標準,涉及金額 36 萬元。資金審核重點關注 200 萬元綠色建筑專項補貼,確保全部用于外墻保溫升級、光伏板安裝等指定環節,無挪用情況。人員變動未做...

-

吳忠工程竣工決算審計報告

吳忠工程竣工決算審計報告鄉村振興領域建設項目竣工決算審計需貼合農村實際,某鄉村道路硬化項目(設計長度 5 公里、寬 4 米)審計中,審計組考慮農村道路多沿農田分布、地形復雜的特殊性,采用 “實地丈量 + 村民走訪” 雙軌核查。通過大疆 Mavic 3 無人機(精度 ±5cm)測繪,獲取道路實際長度只 3.8 公里,查實施工方多計里程 1.2 公里;材料核查時,比對混凝土采購單(標注 C30)與現場 3 處取樣檢測結果(實際強度只 C25),判定強度不達標。同時,審核 180 萬元扶貧專項資金流向,確認無截留挪用;并明確村委會(日常養護)與施工方(1 年質保期)的養護責任劃分,保障道路長期服務農業生產。單項工程竣工且具...

-

隆德工程項目竣工決算審計

軌道交通工程竣工決算審計中,土方工程量與管線工程是核查重點,某地鐵延長線項目審計采用 “技術檢測 + 數據比對” 雙重手段。利用無人機測繪獲取全線土方開挖實測數據,與施工方報送的工程量清單進行比對,發現虛增土方外運量 3200 立方米。管線工程方面,運用 CCTV 管道檢測機器人對地下管線進行全程探測,結合施工圖紙與簽證資料,揭示部分雨水管道未按設計坡度施工、存在淤積隱患的問題。審計過程中同步核查建設期利息計算準確性,確保借款利率與合同約定一致,利息分攤符合財務準則。合同需明確結算節點、支付方式等,減少決算糾紛。隆德工程項目竣工決算審計光伏電站項目竣工決算審計需聚焦發電效率與補貼合規性,某 5...

-

同心財務竣工決算審計報告

同心財務竣工決算審計報告EPC 總承包模式下的竣工決算審計需聚焦合同管理與責任劃分,某商業綜合體項目審計中,審計組先梳理總承包合同中關于設計、施工、采購的責任邊界,再對照竣工資料核查履約情況。通過比對初步設計概算與竣工決算,發現設計變更未履行審批程序導致投資超支 1200 萬元,且部分變更內容屬于總承包方責任范圍。計價審核環節,利用廣聯達計價軟件復核定額套用情況,查處高套定額子目問題 17 項。同時,核查分包合同備案情況,確保分包單位資質符合要求,分包價款結算合規。財政部門對事業單位投資項目決算擁有審核與批復權。同心財務竣工決算審計報告大型灌區續建配套項目竣工決算審計需聚焦灌溉效益,某灌區項目審計采用 “實地勘測 +...

-

青銅峽項目竣工決算審計報告

青銅峽項目竣工決算審計報告鄉村振興領域建設項目竣工決算審計需貼合農村實際,某鄉村道路硬化項目(設計長度 5 公里、寬 4 米)審計中,審計組考慮農村道路多沿農田分布、地形復雜的特殊性,采用 “實地丈量 + 村民走訪” 雙軌核查。通過大疆 Mavic 3 無人機(精度 ±5cm)測繪,獲取道路實際長度只 3.8 公里,查實施工方多計里程 1.2 公里;材料核查時,比對混凝土采購單(標注 C30)與現場 3 處取樣檢測結果(實際強度只 C25),判定強度不達標。同時,審核 180 萬元扶貧專項資金流向,確認無截留挪用;并明確村委會(日常養護)與施工方(1 年質保期)的養護責任劃分,保障道路長期服務農業生產。人員變動未做好交...

-

紅寺堡區高速公路竣工決算審計

竣工財務決算編制審查需聚焦三方面:依據是否合規,是否以概算、合同及法定文件為依據,杜絕以會議紀要替代正式變更文件;內容是否完整,核查決算報表、說明書及隱蔽工程驗收記錄等附件是否齊全;數據是否準確,驗證建安投資與結算書、設備投資與采購憑證的勾稽關系。某水庫審計中因決算遺漏壩體檢測數據,追溯發現工程不達標,蕞終核減造價 120 萬元,凸顯編制審查的重要性。概算執行審計需建立三級分析體系,對比實際投資與概算差異,對超支 10% 以上項目逐項核實,區分設計漏項等合理因素與擅自擴規等違規行為,某灌區因擅自提高混凝土標準未報批,被核減投資 89 萬元。信息化手段可提升決算資料整理與審計的效率。紅寺堡區高速...

-

固原財務竣工決算審計收費

小型水利設施竣工決算審計需貼合基層實際,某鄉村灌溉渠道項目審計中,審計組對 5 公里渠道采用 “徒步丈量實際長度 + 水位傳感器測試過水能力” 方式核查,發現渠道襯砌厚度只 0.08 米(設計 0.1 米),混凝土強度不足,易受水流沖刷破損。資金審核時,重點核查 100 萬元資金(財政補助 80 萬、村民自籌 20 萬)流向,確認無截留挪用(如未被用于村部裝修)。同時,關注項目管護責任,督促村委會與 5 名村民簽訂管護協議,建立 “每季度清淤一次、雨季前檢修” 的制度,保障渠道長期發揮灌溉作用。資產交付審計需核對資產清單與實物,確保賬實相符。固原財務竣工決算審計收費大型灌區續建配套項目竣工決算...

-

西安基本建設竣工決算審計

老舊小區改造項目竣工決算審計需兼顧資金效益與民生需求,某小區改造工程審計中,審計組重點關注屋面防水、外墻保溫及道路鋪設等民生關切環節。屋面工程采用 “抽芯檢測 + 資料溯源” 方式,選取 3 處公共區域進行抽樣,發現防水層數未達設計標準,結合監理影像資料鎖定施工方偷工減料事實。材料價格方面,建立 “市場詢價 + 歷史數據” 比對機制,發現外墻保溫材料報價虛高 23%。此外,核查財政補貼資金使用情況,確保專款私用,未發生截留挪用問題。材料價格審計需核對采購合同與發票,防范價格虛高。西安基本建設竣工決算審計跨部門協作是提升竣工決算審計質效的關鍵,某綜合交通樞紐項目(投資 10 億元)審計中,審計機...

-

吳忠竣工決算審計資格

吳忠竣工決算審計資格裝配式建筑項目竣工決算審計需關注構件生產與安裝質量,某保障房裝配式項目審計中,審計組延伸至構件生產廠家,核查 200 塊預制墻板的出廠檢測報告(含混凝土強度、鋼筋間距數據)與生產臺賬,發現 12 塊墻板安裝位置偏差超 3cm(設計允許偏差 1cm),影響墻體承重。計價方面,重點審查構件運輸費(按 “構件體積 × 里程” 計算)與安裝費(按 “塊數 × 單價” 計算),發現施工方重復計取 10 車構件的運輸費(已含在安裝綜合單價中)。同時,依據裝配式建筑專項政策,核查 200 萬元造價補貼,確保專款用于預制構件生產,未違規挪用至傳統建材采購。概算執行情況分析是決算的重點,需量化差異原因。吳忠竣工...

-

甘肅工程竣工決算審計內容

事業單位借債資金支持項目竣工決算審計需強化資金監管,某新城路網項目審計中,審計組依據《事業單位性債務管理辦法》,核查 5000 萬元借債資金的撥付流程(需經財政部門審批)與使用范圍(限定用于道路施工)。發現建設單位將 2300 萬元借債資金用于償還舊辦公樓裝修債務,違規改變用途,責令 3 個月內整改追回。工程審核時,對照監理日志記錄的工程進度(如路基完成 60%),核查資金支付(已付 70%),避免超前支付導致資金閑置。同時,評估路網通行效益,確認通車后區域通勤時間縮短 25%,借債資金形成有效資產。決算審計需核查應付款項的真實性與結算的及時性。甘肅工程竣工決算審計內容水利工程竣工決算審計中,...

-

西夏區竣工決算審計方案

西夏區竣工決算審計方案EPC 總承包模式下的竣工決算審計需聚焦合同管理與責任劃分,某商業綜合體項目審計中,審計組先梳理總承包合同中關于設計、施工、采購的責任邊界,再對照竣工資料核查履約情況。通過比對初步設計概算與竣工決算,發現設計變更未履行審批程序導致投資超支 1200 萬元,且部分變更內容屬于總承包方責任范圍。計價審核環節,利用廣聯達計價軟件復核定額套用情況,查處高套定額子目問題 17 項。同時,核查分包合同備案情況,確保分包單位資質符合要求,分包價款結算合規。無形資產與遞延資產支出需納入決算的其他投資范疇。西夏區竣工決算審計方案礦山生態修復項目竣工決算審計需聚焦修復效果與資金效益,某廢棄礦坑修復項目審計采用 “...

-

同心基建項目竣工決算審計

同心基建項目竣工決算審計鋼結構工程竣工決算審計需重點關注焊縫質量與材料性能,某鋼結構廠房項目審計中,審計組委托第三方機構對 200 處關鍵焊縫(梁柱節點、支撐連接處)采用超聲波探傷技術檢測,發現 18 處焊縫存在氣孔、夾渣缺陷(未達二級探傷標準),要求施工方 7 日內完成補焊并復檢。材料審核時,核查 Q355B 鋼材的材質證明書與復檢報告,發現 30 噸鋼材壁厚實際 8mm(設計 10mm),偏差超標。計價方面,依據《鋼結構工程計價定額》,核減施工方多報的 5 萬元探傷檢測費(已含在綜合單價中),確保取費合規。決算報表含概況表、財務決算表、交付使用資產明細表等重點表格。同心基建項目竣工決算審計工業廠房竣工決算審計需聚...

-

沙坡頭區建設工程竣工決算審計

沙坡頭區建設工程竣工決算審計社會中介機構參與竣工決算審計的質量管控至關重要,某市政道路項目(造價 2000 萬元)審計中,審計機關對中介機構出具的審計報告進行復核,重點檢查工程量計算底稿(如瀝青路面面積測算)、材料詢價記錄(如碎石市場價對比)。發現中介機構未現場核查地下管線隱蔽工程,多計管道開挖工程量 100 立方米,涉及金額 92 萬元。通過建立 “中介機構考核評分表”(含質量、效率指標),將核查結果與后續委托掛鉤(評分低于 80 分取消半年委托資格),督促整改。同時,每年組織 2 次培訓,覆蓋 100 名中介人員,提升其對 2023 版《建設工程工程量清單計價規范》、BIM 建模技術的掌握能力。材料價格審計需核對采購...

-

石嘴山竣工決算審計工作總結

科創園區項目竣工決算審計需緊扣孵化功能定位與智慧配套實效,某10萬㎡科創園項目審計以“功能導向”為重點開展核查。對孵化器空間,采用激光三維掃描實測(精度±2mm),發現設計孵化面積4萬㎡中,3200㎡未按規劃用于初創企業辦公,而是違規出租給商業商超,年租金收益18萬元未納入園區統一管理;聯合IT架構師測試智慧園區系統,發現安防監控(缺跨區域聯動報警功能)、能源管理(無法實時抄表核算)等5個模塊因數據接口未兼容導致“信息孤島”,且施工方多計接口開發費20萬元(重復核算3個模塊的調試成本)。同時,核查500萬元研發補貼資金流向,通過比對企業資質(8家均為新型技術企業)、研發項目備案表與撥款憑證,確...

-

金鳳區竣工決算審計流程

資金管理審計需以“穿透式”核查為重點手段,通過串聯銀行流水、支付憑證、項目合同與工程進度資料,構建資金流向全鏈條追溯體系。對經營性項目,重點核驗資本金是否按行業規范足額到位(如基建類項目常需滿足不低于20%的資本金比例要求),同時排查資金是否存在挪用至其他項目、違規轉借或用于非生產性支出的情況;對公益性項目,既要審查財政資金是否按預算審批流程、項目建設節點及時撥付至建設單位,也要對照監理單位出具的工程進度核驗報告,逐一核對資金支付與實際工程形象進度的匹配性,堅決杜絕未達付款節點超前支付、虛構工程量虛列支出等問題。例如某園區配套項目中,施工方以“行業大能咨詢費”名義列支15萬元,卻無法提供咨詢服...

-

同心竣工決算審計步驟

審計資料電子化管理在竣工決算審計中的應用日益繁博,某開發區 10 個項目審計中,審計組構建標準化電子資源庫,將 5000 份竣工圖紙、合同文件等紙質資料通過 OCR 技術轉化為可檢索文檔。依托 Deepseek 人工智能平臺對電子資料進行語義解析,自動識別變更簽證中的 “日期對峙”“工程量重復” 等風險點,篩查出重復簽證(如同一工程二次報量)、虛假簽證(無施工記錄)共 21 項,涉及金額 150 萬元。通過數字平臺實現資料備案共享,建設單位按要求上傳審計報告、付款憑證,審計機關可實時核查,較傳統方式提升監管效率 30%。環境影響評價費等前期費用,需全額納入決算核算。同心竣工決算審計步驟機場貨運...

-

彭陽公路工程竣工決算審計

彭陽公路工程竣工決算審計竣工財務決算編制審查需聚焦三方面:依據是否合規,是否以概算、合同及法定文件為依據,杜絕以會議紀要替代正式變更文件;內容是否完整,核查決算報表、說明書及隱蔽工程驗收記錄等附件是否齊全;數據是否準確,驗證建安投資與結算書、設備投資與采購憑證的勾稽關系。某水庫審計中因決算遺漏壩體檢測數據,追溯發現工程不達標,蕞終核減造價 120 萬元,凸顯編制審查的重要性。概算執行審計需建立三級分析體系,對比實際投資與概算差異,對超支 10% 以上項目逐項核實,區分設計漏項等合理因素與擅自擴規等違規行為,某灌區因擅自提高混凝土標準未報批,被核減投資 89 萬元。竣工決算報告由說明書、報表、竣工圖及造價分析四部分組成...

-

西吉基建項目竣工決算審計

西吉基建項目竣工決算審計社會中介機構參與竣工決算審計的質量管控至關重要,某市政道路項目(造價 2000 萬元)審計中,審計機關對中介機構出具的審計報告進行復核,重點檢查工程量計算底稿(如瀝青路面面積測算)、材料詢價記錄(如碎石市場價對比)。發現中介機構未現場核查地下管線隱蔽工程,多計管道開挖工程量 100 立方米,涉及金額 92 萬元。通過建立 “中介機構考核評分表”(含質量、效率指標),將核查結果與后續委托掛鉤(評分低于 80 分取消半年委托資格),督促整改。同時,每年組織 2 次培訓,覆蓋 100 名中介人員,提升其對 2023 版《建設工程工程量清單計價規范》、BIM 建模技術的掌握能力。竣工決算是反映項目全周...